요약

2026년 3~4월 중동지역에서 발발한 지정학적 긴장은 국제 원유 가격의 급격한 상승을 촉발하였으며, 이에 따른 주요 신흥국 통화인 인도 루피, 한국 원화, 나이지리아 나라이르의 변동성이 크게 확대되었습니다. 원유 수입 비용 증가와 글로벌 금융시장 불안이 맞물리며 각국은 통화 약세 및 외환보유액 감소라는 심각한 경제적 도전에 직면하였습니다.

세 국가별로는 각기 다른 통화 변동성 패턴과 중앙은행의 정책 대응 양상을 보였고, 이 과정에서 외환보유액 관리와 외환시장 개입 정책의 효과가 글로벌 금융시장 안정성에 중요한 영향을 미쳤음을 확인하였습니다. 본 분석은 지정학적 리스크가 초래한 복합적 금융 충격과 장기적 대응의 필요성을 체계적으로 제시합니다.

서론

본 분석서는 2026년 3월 말 중동에서 발생한 지정학적 긴장이 국제 원유 시장과 주요 신흥국 통화시장에 미친 영향, 그리고 이와 연계된 외환보유액 변화와 글로벌 금융시장의 파급 효과를 체계적으로 분석하고자 합니다. 중동지역의 군사적 갈등은 글로벌 에너지 공급망의 불확실성을 증폭시키며 원유 가격을 급등시켰고, 이는 신흥국 통화시장에 심대한 변동성을 야기하였습니다.

중동 지정학적 긴장과 원유 가격 급등 및 신흥국 통화 불안 분석

분석 대상은 원유 가격 급등에 따른 주요 수입국인 인도, 한국, 나이지리아의 통화 환율 변동과 중앙은행의 정책 대응 그리고 이들 국가의 외환보유액 변동 추이입니다. 해당 국가들의 경제 구조 및 정책 운용 특성을 반영하여 지정학적 위기가 금융시장에 미친 다층적 영향을 살펴봅니다.

연구 방법론으로는 국제 원유가격 데이터, 각국 주요 통화 환율 및 외환보유액 통계, 그리고 중앙은행 정책 자료를 시계열 분석과 사례 연구 형태로 통합하여 활용하였으며, 경제 전문가 진단과 시장 반응을 종합하여 현재와 미래 금융시장 안정성에 대한 시사점을 도출하였습니다.

1. 중동 지정학적 긴장과 원유 가격 변동

2026년 3월 말, 중동지역을 중심으로 발발한 지정학적 긴장이 전 세계 에너지 시장에 큰 충격을 주었습니다. 이 충격은 국제 원유 공급망의 불확실성을 증폭시키며 원유 가격을 단기간에 급등시켰고, 글로벌 경제의 불안 요인으로 자리잡았습니다. 특히 중동 내 미-이란 및 이스라엘 간 갈등 심화와 호르무즈 해협 봉쇄 우려가 복합적으로 작용하며 원유 시장은 예기치 못한 변동성을 경험했습니다. 본 섹션에서는 3월 중동전쟁의 주요 사건 타임라인과 함께, 국제 원유 가격 변동 추세를 종합 분석하고, 이번 급등의 구조적 원인과 향후 추세에 대한 전문적 전망을 중심으로 살펴봅니다.

이번 중동 충격은 원유를 수입 에너지원에 크게 의존하는 글로벌 경제 특히 신흥국 통화의 변동성에도 중대한 배경을 제공합니다. 따라서 본 내용은 지정학적 위기가 어떻게 에너지 시장, 나아가 전 세계 금융시장에 파급되는 인과관계 출발점을 다집니다. 이로써 후속 섹션에서 다룰 주요 신흥국 통화변동 및 외환보유액 변화 분석에 앞서 필수적인 배경지식을 제공할 것입니다.

중동전쟁 및 지정학적 긴장 타임라인

2026년 3월 초부터 중동지역에서는 미-이란 관계가 급속도로 악화되기 시작했습니다. 3월 9일 시작된 중동전쟁은 3월 중순 이스라엘과 이란 및 이란 지원 무장단체 간 군사충돌이 격화되면서 호르무즈 해협 주변 해상교통로 통제 우려를 초래했습니다. 3월 14일, 북동아시아 지역에서는 미-한 연합군의 대규모 군사훈련이 진행되었고, 이 기간에 중동전쟁 격화는 글로벌 군사·안보 긴장도를 한층 높였습니다.

3월 20일까지, 호르무즈 해협을 통한 하루 원유 수송량 중 약 20%가 영향을 받았으며, 수에즈 운하와 페르시아만 지역의 군사 충돌 빈도가 증가하였습니다. 이 과정에서 미 중동 파병 병력 증강과 함께 이란 혁명수비대(IRGC)의 군사행동 가능성 언급이 이어졌고, 사우디아라비아와 UAE 등 주요 산유국들은 경계태세를 강화하였습니다.

3월 말까지 진행된 중동전쟁은 사상자 3,000~4,000명에 달하는 등 인명 손실과 함께 이 지역 난민 및 인도적 위기 확산을 촉진했습니다. 미국은 4월 6일까지 이란 에너지 인프라에 대한 군사적 대응을 연기하는 동시에 평화 중재를 위한 외교적 방안을 추진하였으나, 이란은 미-이스라엘의 공습 중단과 보상 요구 조건을 내세워 강경 입장을 유지했습니다.

2026년 3월 원유 가격 변동 분석

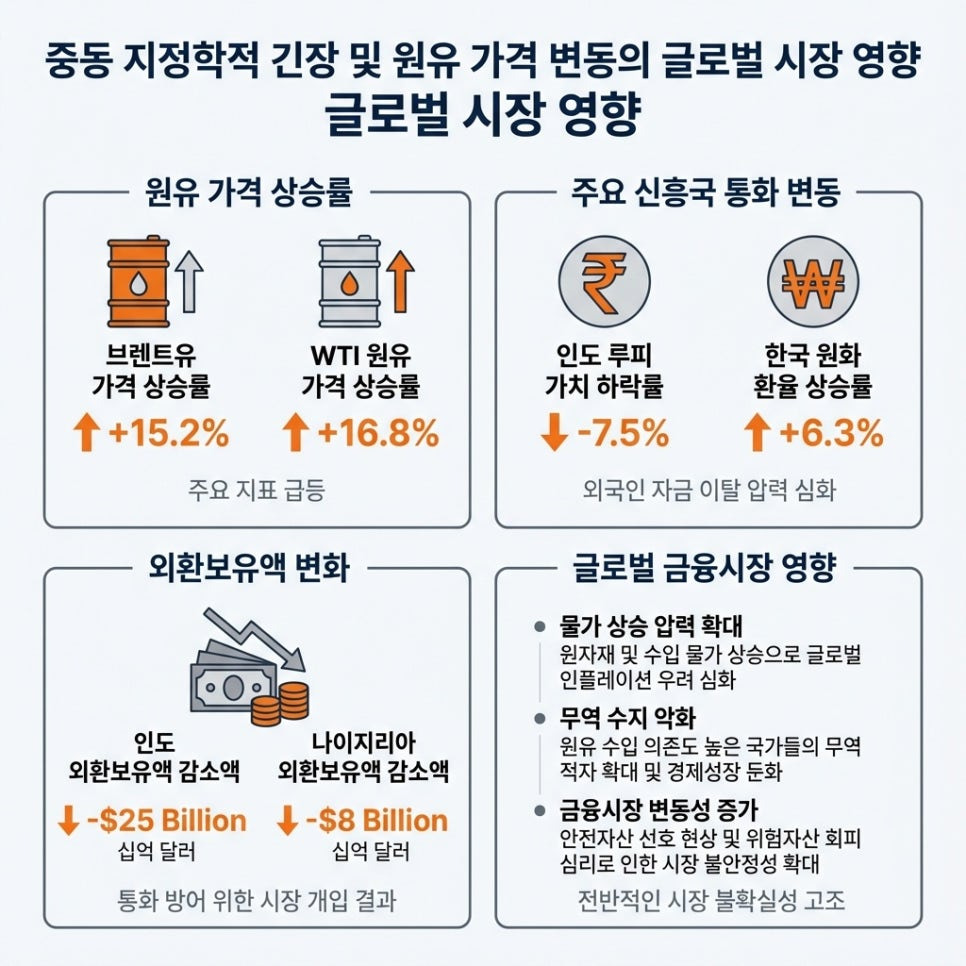

3월 한 달간 국제 원유 시장은 전례 없는 가격 상승과 변동성을 기록하였습니다. 2026년 1월 초 약 60달러대였던 브렌트유 가격이 3월 말 기준 약 100달러를 상회하며 한 달간 약 49.9% 상승하였고, 미국 서부 텍사스산원유(WTI) 역시 48.6% 뛰었습니다. 특히 3월 초부터 말까지 브렌트유는 90달러에서 100달러로 추가 상승하는 모습을 보였으며, WTI는 89.3달러에서 89달러로 소폭 하락했으나 전반적인 상승세를 유지하였습니다. 이로 인해 두 종류 간 가격 단가 격차도 기존 단일 자릿수에서 10달러 이상으로 확대되는 변화가 나타났습니다.

브렌트유와 WTI 가격 변동 추세를 나타낸 그래프입니다.

주된 원인은 중동 지역 내 생산 및 수송 차질 우려입니다. 특히 페르시아만의 주요 산유국들이 생산 감축에 들어갔고, 호르무즈 해협을 통한 해상유통이 부분적으로 제한되면서 아시아 정유사들이 대서양 산유지로 눈을 돌려 브렌트유 수요가 증가하였습니다. 미국은 세계 최대 원유 생산국임에도 국내 생산 설비가 호르무즈 수송 중단 영향을 상대적으로 덜 받으면서 WTI 가격 상승폭이 브렌트유보다는 다소 적었습니다.

원유 선물시장 역시 급등 양상을 보였으나, 단기 현물가격 상승폭에 비해 6월과 12월 인도분 선물가격은 다소 제한적으로 상승하여 시장이 이번 지정학적 충격을 일시적 요인으로 판단하는 면모도 나타났습니다. 이는 단기적 공급 차질 우려가 완화될 수 있음을 시사하나, 12월 선물가격은 전쟁 이전 대비 여전히 25% 이상 높은 수준으로 구조적 영향 가능성도 배제할 수 없습니다.

원유 급등 원인과 향후 지속성에 대한 전문가 견해

전문가들은 이번 원유 가격 급등이 단순한 경기 변동이나 수급 일시적 불균형을 넘어 지정학적 리스크의 심화에 기인한다고 평가합니다. 해외 에너지 연구 기관 및 투자 은행들은 중동 내 경쟁 심화, 호르무즈 해협 봉쇄 미연 가능성, 산유국 석유 생산량 조절 움직임, 그리고 주요 수출 통로의 불안정성 증대가 가격 상방 압력을 키웠다고 분석합니다.

또한, 원유 시장 참가자들은 미국 내 지정학 불확실성과 인플레이션 압력 증가 요인으로 인해 연말까지 가격 고공 행진이 이어질 가능성에 무게를 두고 있습니다. 파이낸셜 타임즈 및 로이터 통신 등에서 발표한 분석에 따르면, 만약 중동 분쟁 장기화 및 해상 보복공격이 현실화하면 유가는 120~200달러까지 상승할 수 있다는 경고가 제기되고 있습니다.

그러나 여러 경제 전문가와 투자 전략가들은 원유 가격 상승이 미 연방준비제도(Fed)의 금리 정책에도 영향을 주어 경기 둔화를 유발할 수 있기에, 수요 측면의 둔화가 반등장세를 제한할 것으로 전망합니다. 한편, 현재의 유가 상승세가 일부 산유국의 전략적 생산 조절과 지정학적 변수에 기반한다는 점에서 일시적 급등에 그칠 수도 있다는 조심스런 관측도 공존합니다.

2. 주요 신흥국 통화(인도 루피·한국 원화·나이지리아 나라이르) 변동 및 정책 대응

2026년 3월 중동지역 지정학적 긴장의 심화와 원유 가격 급등은 인도, 한국, 나이지리아 등 주요 신흥국의 통화시장에 상당한 영향을 미쳤습니다. 특히 각국의 통화 환율은 원유 수입 비용 상승과 글로벌 투자 심리 변화에 직·간접적으로 노출되며 변동성이 확대되었고, 이에 대응하는 중앙은행들의 정책적 움직임도 강화되었습니다. 이들은 지정학적 외부 충격과 원유 가격 변동이라는 공통 환경 속에서 각기 다른 경제 구조와 정책 운용 체계에 따라 독특한 환율 변동 패턴과 정책 대응을 보인다는 점에서 본 섹션의 핵심 분석 대상이 됩니다.

앞선 섹션에서 논의된 원유 가격 급등 효과를 기반으로, 이번 섹션은 인도 루피, 한국 원화, 나이지리아 나라이르의 일별 및 주별 환율 추이 데이터와 각국 중앙은행의 환율 안정화 정책, 외환 시장 개입 현황 등을 중심으로 통화 변동과 정책 대응을 심층 분석합니다. 이를 통해 지정학적 충격이 신흥국 통화시장에 미친 실체적 영향을 이해하고, 원유 가격 상승이 무역수지 및 환율 약세를 어떻게 심화시켰는지 간략히 살핍니다.

인도 루피 환율 변동과 중앙은행 정책 대응

인도 루피는 2026년 3월 중동 지정학적 위기의 직접적 여파와 원유 가격 상승으로 급격한 약세를 경험했습니다. 브렌트유 가격이 1개월간 35.97% 상승해 배럴당 약 105.66달러를 기록하는 가운데, 인도는 원유 수입 의존도가 88% 이상에 달해 환율은 불가피하게 하락 압력을 받았습니다. 4월 1일 기준 루피는 미 달러 대비 93.47선에서 거래되며, 올해 들어 약 4% 가까이 가치가 하락했습니다. 이는 아시아 통화 중 가장 취약한 움직임으로 평가됩니다.

루피 약세의 주요 배경에는 유가 급등과 무역수지 악화가 복합적으로 작용했습니다. 2025년 10월부터 12월까지 인도는 132억 달러의 경상수지 적자를 기록해 전년 대비 적자 폭이 확대되었고, 인플레이션 또한 3.21%까지 상승하는 등 통화 약세의 부담을 가중시켰습니다. 특히 원유 가격 상승에 따른 수입 비용 증가는 인도 경제 전반의 인플레이션 압력을 키우며 중앙은행 통화정책의 긴축 가능성을 높였습니다.

인도 중앙은행(RBI)은 환율 안정을 위해 강도 높은 환율시장 개입 정책을 수행했습니다. 3월 중순 일일 외환 포지션 한도를 약 1억 달러로 제한하는 강경한 규제 조치를 단행한 점이 대표적입니다. 이 조치는 단기적 투기 수요 억제 목적으로 시행되었으나 시장 유동성 감소와 은행들의 포지션 조정 부담을 야기하며 루피 반등을 지속하지는 못했습니다. RBI는 주로 직접 달러 매도와 해외 시장에서의 달러 공급 확대를 통한 환율 안정에 중점을 두었으나 외부 변수, 즉 유가 동향과 지정학적 긴장 완화 여부가 장기적 정책 성공의 관건임을 강조했습니다.

또한, 3월 한 달간 약 123억 달러에 달하는 해외 투자자 자금 이탈이 인도 주식 및 채권 시장에서 발생하며 루피 약세를 심화시켰습니다. 지정학적 불확실성과 신흥시장에 대한 투자 심리 위축이 맞물린 결과로, 이는 외환보유액 운용과 환율 방어에도 부담으로 작용했습니다. 현 시점에서는 원유 가격과 지정학 상황에 따라 환율 변동성이 계속 확대될 가능성이 높아, 인도 금융당국의 역할과 외환시장 대응 역량은 여전히 중요한 변수로 평가됩니다.

|

국가

|

환율 변동

|

주요 정책 대응

|

|

인도 루피

|

약세 (4% 하락)

|

강도 높은 환율시장 개입

|

|

한국 원화

|

약세 (8% 상승)

|

외환 스왑 거래 및 시장 개입

|

|

나이지리아 나라이르

|

약세

|

외환시장 개입 및 무역 결제용 달러 공급

|

국가별 환율 변동 및 정책 대응을 정리한 표입니다.

한국 원화 동향과 금융시장 안정 노력

한국 원화는 2026년 3월 중순 이후 달러 강세와 글로벌 지정학 리스크 확대 속에 눈에 띄는 약세 흐름을 보였습니다. USD/KRW 환율은 3월 말 기준 1,537원까지 상승하며, 2026년 최고치를 기록했습니다. 1월 최저치였던 1,419원 대비 약 8% 이상 상승하며 원화 가치 하락을 나타냈고, 이는 주로 원유 수입 비용 증가와 외국인 투자자들의 차익 실현 매도 영향이 컸습니다.

한국은행은 환율 변동성 관리와 시장 안정화를 위해 적극적인 정책 대응에 나섰습니다. 특히 외환 스왑 거래와 국부펀드, 국민연금 등 공공기관과 협력한 외환시장 개입 강화가 두드러졌으며, 3월 한 달간 39억 7천만 달러에 달하는 외환보유액 감소에서 부분적 환율 방어 노력이 엿보였습니다. 다만, 이와 같은 조치는 전체 외환보유액 규모 대비 제한적이며, 장기적 환율 안정은 글로벌 에너지 및 지정학 변수의 변화에 크게 의존합니다.

|

국가

|

환율 변동

|

주요 정책 대응

|

|

인도 루피

|

약세 (4% 하락)

|

강도 높은 환율시장 개입

|

|

한국 원화

|

약세 (8% 상승)

|

외환 스왑 거래 및 시장 개입

|

|

나이지리아 나라이르

|

약세

|

외환시장 개입 및 무역 결제용 달러 공급

|

국가별 환율 변동 및 정책 대응을 정리한 표입니다.

더불어 한국 정부와 중앙은행은 외환시장 변동성 확대에 따른 금융시장 영향 최소화를 목표로 정책 조율에 집중했습니다. 3월 말 한국 증시는 외국인 투자자 매도세에 일시적으로 하락했으나, 주요 종목지수가 5,000선을 지지하며 시장 복원력을 보였습니다. 대통령 정책수석 김용범은 이러한 급격한 하락이 실질적 경제 펀더멘털 붕괴가 아닌 지정학적 단기 충격과 수급 불균형에 기인한 일시적 현상이라고 평가하며 조만간 안정화될 것으로 전망했습니다.

한편, 반도체, 조선, 방위산업 등 수출 주력 산업들의 경쟁력 유지와 함께 에너지 및 재건 관련 산업 성장 기대는 원화 환율 안정에 긍정 요인으로 작용할 전망입니다. 오는 4월 이후 글로벌 지정학적 긴장 완화와 유가 조정이 원화 가치 안정에 결정적인 변수가 될 것으로 보이며, 한국은행과 정부는 대외 불확실성 속 시장 불안 완화를 위해 긴밀히 대응할 것입니다.

나이지리아 나라이르 환율 변화와 통화정책 대응

나이지리아 나라이르는 2026년 3월 중순부터 점진적 약세 압력을 받으며 미 달러 대비 환율이 지속 상승했습니다. 3월 11일부터 26일까지 약 15일간 외환보유액이 5억 4,700만 달러가 감소하며 500억 달러 아래로 하락하는 추세가 관찰되었습니다. 이러한 감소는 중앙은행(CBN)이 외환시장 개입을 위해 준비금을 소진했음을 시사합니다.

나이지리아는 원유 수출 의존도가 매우 높은 경제 구조를 가지고 있으나 최근 중동 지정학적 불안과 유가 상승에도 불구하고 외환 수입 유입이 이에 미치지 못하며 통화 방어에 어려움을 겪고 있습니다. 특히 유가 상승이 달러 수요를 촉진했지만, 시장 불확실성과 자본 유출, 투자자 신뢰 약화가 겹쳐 나라이르 약세와 외환보유액 축소를 가속화했습니다.

CBN은 외환시장 자유화 정책을 지속하며 국제 석유회사의 수출 대금 억류 해제 조치를 시행하는 등 시장 유동성 증진을 위해 노력하였으나, 단기적으로는 시장 안정 효과가 제한적이었습니다. 외환 개입과 무역 결제용 달러 공급을 병행하며 환율 급등 방지를 시도했으나 상승 압력을 완전히 상쇄하지 못했습니다.

|

국가

|

환율 변동

|

주요 정책 대응

|

|

인도 루피

|

약세 (4% 하락)

|

강도 높은 환율시장 개입

|

|

한국 원화

|

약세 (8% 상승)

|

외환 스왑 거래 및 시장 개입

|

|

나이지리아 나라이르

|

약세

|

외환시장 개입 및 무역 결제용 달러 공급

|

국가별 환율 변동 및 정책 대응을 정리한 표입니다.

무역수지 측면에서 유가 상승은 수출 증가를 기대하게 하지만, 현재 수입 비용 증가와 인플레이션 압력이 상쇄 작용을 하면서 경제 전반에 통화 약세가 미치는 부정적 영향도 커지고 있습니다. 단기적으로는 나라이르 약세가 인플레이션과 수입품 가격 상승으로 국민 생활에 부담을 주고 있으며, 중장기적으로는 추가적인 외환시장 개입과 구조적 경제 다변화가 필요하다는 전문가들의 진단이 주를 이룹니다.

원유 상승과 통화 약세 및 무역수지 영향 간략 분석

중동 지정학적 긴장으로 인한 원유 가격 급등은 인도, 한국, 나이지리아를 포함한 주요 신흥국 통화 약세에 결정적인 촉매 역할을 했습니다. 원유 가격 상승은 주요 원유 수입국들의 외환 수요 증가와 수입 비용 상승으로 이어져 무역수지 악화를 심화시키고, 이는 다시 통화 약세 압력으로 전이되었습니다.

인도의 경우, 유가 상승이 경상수지 적자 확대와 인플레이션 부담 증가로 이어져 루피 약세를 심화했고, 한국은 에너지 가격 부담 속에 원화 약세 및 외국인 투자심리 위축이 맞물려 환율 변동성을 키웠습니다. 나이지리아는 원유 수출에도 불구하고 글로벌 자본 이동과 시장 불확실성으로 인해 외환시장 압박이 가중되어 나라이르 약세와 외환보유액 감소가 함께 진행되었습니다.

이들 국가 모두 원유가격 상승이 단기적으로 교역 조건을 악화시키는 요인임을 고스란히 반영하여, 통화 시장과 무역수지 간에 상호 강화되는 부정적 피드백 루프가 나타났습니다. 따라서 정책 대응에 있어 단순한 환율 방어를 넘어 원유 가격 충격 완화, 수출 경쟁력 제고, 수입 다변화 등 보다 포괄적인 경제 구조 개선 노력이 요구됩니다.

이러한 원유 가격과 통화 약세 간 상관성은 각국 중앙은행의 외환시장 개입 및 통화 안정 정책을 통해 완화하려는 시도로 이어졌으나, 단기적 충격 완화에 국한된 한계를 드러냈습니다. 결국 향후 글로벌 지정학적 안정과 에너지 시장 변동성 완화가 신흥국 통화 안정 및 무역수지 개선의 핵심 변수가 될 전망입니다.

3. 외환보유액 변화와 글로벌 금융시장 및 경제 영향

2026년 3월 중동지역 지정학적 긴장 심화와 함께 원유 가격 급등이라는 외부 충격이 주요 신흥국들의 외환보유액 변동에 큰 영향을 미쳤습니다. 특히 인도, 한국, 나이지리아와 같은 주요 신흥시장은 이 충격을 외환보유액 감소와 함께 경험하였으며, 이러한 변화는 각국 금융시장 전반의 안정성에도 지대한 영향을 끼쳤습니다. 본 섹션에서는 월별 및 분기별 외환보유액 변동 현황을 분석하고, 금융시장 내 주식, 외환, 채권 부문의 변동성 대응 사례를 중심으로 글로벌 금융시장과 경제 전반에 미친 다층적 파장을 심층적으로 살펴봅니다.

앞선 섹션에서 주요 신흥국 통화시장 내 유가 변동과 정책 대응 현황을 분석하였으며, 본 섹션에서는 그러한 통화 변동성이 구체적으로 외환보유액 현황에 어떻게 반영되었는지를 연결선상에서 고찰합니다. 외환보유액 변화는 단순한 수치 변동을 넘어 금융시장 안정성을 판가름하는 지표가 되었기에, 본 분석은 신흥국의 외환보유액 조정 동향과 이로 인한 금융시장 반응을 통합적으로 조망하는 데 중점을 둡니다.

주요 신흥국별 외환보유액 변동 현황

2026년 3월 기준 인도, 한국, 나이지리아는 모두 눈에 띄는 외환보유액 감소를 겪었습니다. 인도의 경우 3월 20일 기준 외환보유액이 전월 대비 114억 1,000만 달러 감소하여 6,983억 5,000만 달러를 기록했으며, 이는 3주 연속 지속된 하락세입니다. 이 기간 동안 누적 감소액은 300억 달러를 상회하며, 전반적인 금융시장 불확실성과 통화 약세 압력과 직결됩니다. 한국은 3월 한 달 동안 미 달러 강세와 환율 변동성 완화를 위한 정책적 대응의 일환으로 외환보유액이 약 39억 7,000만 달러 감소하여 4,236억 6,000만 달러로 집계되었습니다. 특히 미국 국채 등 외국 증권 자산이 주요 감소 원인으로, 3월은 2025년 4월 이후 가장 큰 월간 감소폭을 기록하였습니다. 나이지리아 역시 중동 지정학적 리스크 확산과 급등하는 유가 상황에서도 외환보유액이 3월 11일부터 26일까지 5억 4,700만 달러 감소하며 495억 달러 중반선으로 하락했습니다. 지속적인 외환시장 개입과 수입대금 결제, 자본 유출 압력이 지속된 결과로 풀이되며, 13년 만에 처음으로 500억 달러 선 아래로 내려갔습니다. 이처럼 3월 기준 주요 신흥국의 외환보유액은 인도 6,983억 5,000만 달러, 한국 4,236억 6,000만 달러, 나이지리아 495억 달러 중반을 기록하며 모두 감소세를 보였는데, 인도에서 특히 가장 큰 감소폭이 두드러졌습니다 [차트: 2026년 주요 신흥국 외환보유액 변동].

금융시장 변동성과 주요 대응 사례

외환보유액 감소는 각국 금융시장 내 변동성 확산과 연결되며, 주식, 외환, 채권시장에서 복합적인 불안 요인으로 작용하였습니다. 한국 시장의 경우 KOSPI 지수가 중동 사태로 인한 매도세에도 5,000선을 지키며 상대적 견조함을 보였습니다. 이는 외부 충격에도 불구하고 내재된 시장 체력이 일정 수준 이상임을 증명했으며, 정책 당국의 신속한 유동성 공급과 외환 스왑 거래 등이 시장 안정화에 기여하였습니다.

외환시장에서는 미 달러 강세가 두드러졌고, 이로 인해 원화와 인도 루피, 나이지리아 나이라의 환율 변동성이 커졌습니다. 한국은행과 인도 준비은행, 나이지리아 중앙은행은 각각 포지션 제한, 외환 스왑, 시장 개입 조치를 통해 단기 변동성 완화에 나섰습니다. 그러나 단기적 시장 안정화에도 불구하고 본원통화 기반의 외환보유액 감소 현상은 당분간 지속될 가능성이 높았습니다.

채권시장에서는 외환자산 매각과 금리 인상 압력으로 인해 국채 금리가 상승하는 모습을 보였으며, 신용 스프레드 역시 확대되었습니다. 특히 위험 프리미엄 상승과 더불어 신흥국에 대한 자본 유출 우려가 부각되면서 채권시장 내 리스크 관리가 강화된 점이 특징적입니다.

전문가 전망 및 정책 제언

전문가들은 2026년 중동 지정학적 리스크가 글로벌 금융시장에 미치는 영향이 지속될 것으로 전망하며, 특히 신흥국들의 외환보유액 관리가 금융시장 안정에 있어 핵심 요인임을 강조합니다. 단기적 외환시장 개입과 스왑 거래는 효과적이나, 근본적으로는 외환보유액 규모를 유지하고 강화하는 구조적 대책이 병행되어야 한다는 지적입니다.

정책 제언으로는 첫째, 신흥국 중앙은행들이 외환보유액을 전략적으로 운용하며, 유동성 리스크에 대비한 다변화된 자산 배분이 필요합니다. 둘째, 외환시장 개입시 투명성과 시장 신뢰를 제고할 수 있는 소통 전략을 강화해야 하며, 셋째, 글로벌 금융협력과 다자간 대책 마련을 통해 지정학적 위험에 대한 공동 대응력을 제고할 것을 제시합니다.

한편, 금융시장 변동성이 지속되는 상황에서 각국 정부는 금융 안정 패키지 도입과 실물경제 지원책을 병행하여 경제 충격을 완화하는 균형 있는 정책 운용이 긴요하다고 평가됩니다.

결론

중동 지정학적 긴장에 따른 원유 가격 급등은 주요 신흥국 통화 약세와 외환보유액 감소를 가속화하며 글로벌 금융시장 변동성 확대를 초래하였습니다. 인도, 한국, 나이지리아 모두 지정학적 충격에 따른 통화 시장 불안과 각기 다른 정책 대응을 경험하면서 금융 안정에 중요한 도전 과제를 노출하였습니다.

향후 금융시장 안정과 경제 회복을 위해서는 각국 중앙은행의 적극적인 외환보유액 관리 및 투명한 시장 개입 정책이 필수적이며, 더 나아가 지정학적 리스크 완화 및 원유 시장 변동성 감소를 위한 국제적 협력 강화가 요구됩니다. 또한, 통화 약세 및 무역수지 악화를 완화할 수 있는 경제 구조적 개편과 다변화 전략도 중요합니다.

추가적으로 본 보고서에서 다루지 않은 장기적인 지정학 리스크 대응 방안과 글로벌 금융시장 통합 효과 분석 등을 위한 후속 연구가 필요하며, 이를 통해 신흥국 경제의 복원력 제고와 지속 가능한 금융 안정성을 확보할 수 있을 것입니다.

용어집

- 외환보유액: 한 국가가 중앙은행이나 금융당국 명의로 보유하고 있는 외화자산으로, 외환시장 안정과 국제지급결제에 사용된다. 본 보고서에서는 신흥국들의 외환보유액 변동이 금융시장 안정성에 미치는 영향을 분석하는 핵심 개념이다.

- 환율 변동성: 통화의 교환비율인 환율이 시간에 따라 변동하는 정도로, 정치적, 경제적 사건 및 시장심리 변화에 의해 커질 수 있다. 지정학적 긴장과 원유 가격 변동으로 인도, 한국, 나이지리아 통화 환율 변동성이 확대된 점이 중심 이슈이다.

- 중동 지정학적 긴장: 2026년 3월 중동 지역에서 발생한 군사충돌과 정치적 갈등으로 인해 국제 원유 공급망이 불안해지고 글로벌 경제에 충격을 준 상황을 의미한다. 이 지정학적 긴장이 원유 가격과 신흥국 통화, 외환보유액에 연쇄적인 영향을 미쳤다.

- 호르무즈 해협 봉쇄: 중동 지역의 전략적 해상 통로인 호르무즈 해협이 군사적 긴장으로 인해 통행이 제한될 가능성을 뜻하며, 이는 국제 원유 수송에 심대한 차질을 초래한다. 본 보고서에서 원유 가격 급등의 주요 원인 중 하나로 지목된다.

- 원유 선물시장: 미래 특정 시점에 원유를 정해진 가격에 구매하거나 판매하는 계약이 거래되는 시장으로, 가격 변동성이 현물시장보다 상대적으로 완화되는 경향이 있다. 2026년 3월 원유 선물가격 동향은 지정학적 충격의 시장 반응을 판단하는 지표로 사용되었다.

- 중앙은행 외환시장 개입: 환율 안정을 위해 중앙은행이 외환시장에 직접 개입하여 통화를 매도하거나 매수하는 행위이다. 인도 준비은행(RBI), 한국은행, 나이지리아 중앙은행(CBN)이 각각 환율시장 변동성 완화를 위해 다양한 개입 정책을 수행하였다.

- 외환 스왑 거래: 두 통화를 일정 기간 동안 교환하는 동시에 만기 시에 원래 통화로 다시 교환하는 금융거래로, 유동성 공급 및 통화 안정에 활용된다. 한국은행 등 여러 나라 중앙은행이 외환시장의 단기 유동성 관리 수단으로 사용하였다.

- 무역수지 적자: 수출보다 수입이 많아 발생하는 경제적 현상으로, 경상수지에 부정적 영향을 미친다. 인도와 신흥국들이 원유 가격 상승으로 인해 무역수지 적자가 심화되면서 통화 약세 압력이 가중되었다.

- 금융시장 변동성: 주식, 채권, 외환 등 금융자산 가격이 단기간 내 크게 변하는 현상으로, 지정학적 위험 및 원유 가격 변동에 의한 투자심리 위축으로 주요 신흥국 금융시장에서 증대되었다.

- 경상수지: 상품과 서비스의 수출입, 그리고 투자수익과 이전수지 등을 포함하는 국제 수지 항목으로, 경제의 무역 상태와 외화 유출입 현황을 나타낸다. 본 내용에서 인도 경상수지 적자 확대가 환율 약세 요인 중 하나로 분석되었다.

- 무역 결제용 달러 공급: 수입업체들이 미국 달러로 무역대금을 결제할 수 있도록 중앙은행이 달러를 시장에 공급하는 조치이다. 나이지리아 중앙은행(CBN)이 외환시장 안정과 무역지불 지원을 위해 시행한 정책이다.

- 신용 스프레드: 국채와 회사채 등 위험도가 다른 채권의 금리 차이로, 금융시장의 위험 기피 심리와 신용위험을 반영한다. 보고서 내 채권시장의 변동성과 신용 스프레드 확대가 금융시장 불안 징후로 평가되었다.

- 국부펀드: 국가가 보유한 자금을 운용하는 펀드로, 외환시장 안정화나 경제 전략적 투자에 사용된다. 한국의 경우 국부펀드가 외환시장 개입에 동원되어 환율 변동성 완화에 기여하였다.

- 전략적 생산 조절: 산유국들이 유가를 안정 또는 인상하기 위해 합의에 따라 생산량을 조절하는 행위로, 지정학적 리스크와 맞물려 원유 가격 급등을 일으킨 주요 요소 중 하나이다.

References

- Kim Yong-beom Says Korean Market Resilience Confirmed, Exchange Rate Has Room to Stabilize

- KRW to MYR 2026 Forecasts & Latest Rates - BestExchangeRates

- Dalal Street Week Ahead: West Asia crisis, oil prices, FII flow, rupee, auto sales among 10 key factors to watch- Moneycontrol.com

- Foreign reserves log sharpest drop in about year in March amid weaker won: BOK | Yonhap News Agency

- PDF South Korea Security Analysis Report

- India's forex reserves fall below 700 bln USD-Xinhua

- Nigeria’s Foreign Reserves Drop $547 Million in 15 Days

- Institutional FX Volumes Hit 2026 High as Dollar Rally Lifts March Activity

- U.S. Dollar-South Korean Won History: 2026

- PDF Global Economic Consequences of the War in Ukraine

- India's Rupee Under Fire: Oil Surge, Deficit, and Outflows Hit Hard

- Oil, War and the Global Economy: The Market's Narrative in March 2026

- India’s boldest currency move in years fails to hold rupee gains